开源证券 给予九号公司买入评级

开源证券股份有限公司吕明,周嘉乐,林文隆近期对九号公司进行研究并发布了研究报告《公司信息更新报告:全矩阵产品亮相CES,割草机器人/全地形车/E-Bike新品竞争力优于同行》,本报告对九号公司给出买入评级,当前股价为27.65元。

九号公司(689009)

九号2024CES展新品以及新品类产品竞争力突出,维持“买入”评级

2024年美国CES消费电子展(CES2024)于北京时间1月9日至1月13日在美国内华达州拉斯维加斯市举行。本次CES展示九号公司展出包括割草机器人、全地形车、电动滑板车、移动储能在内等全矩阵新品,其中首次发布了全新一代割草机器人,并正式官宣进入E-Bike市场。通过对比分析,我们认为全新割草机器人产品力和价格竞争力兼具,E-Bike智能化优势突出,全地形车产品性能超同行,多款新品有望驱动公司2024年业绩边际向上。我们维持盈利预测,预计2023-2025年公司归母净利润为4.71/7.39/10.05亿元,对应EPS为6.54/10.26/13.94元,当前股价对应PE分别为43.3/27.6/20.3倍,维持“买入”评级。

割草机器人/全地形车/E-Bike强竞争力源自于公司成熟的底层技术积累

(1)割草机器人:新品相较于追觅和科沃斯产品力和性价比兼具(RTK技术融合AI视觉避障),源自于公司成熟的机器人底层技术。(2)全地形车:展出全新混动旗舰SSV新品以及UTV新品,公司采用自研+汽车配套供应链,使得UT10牵引力和承载能力优于同行,SX20T扭矩和马力优于同行。(3)E-Bike:新布局领域,引入智能化差异化功能,源自于公司成熟的两轮车/机器人智能技术和电机控制技术。智能化包括IMU多传感器融合调节电机功率,安全防盗功能包括电池和车身防盗系统。此外还展出了英伟达移动平台(多传感器融合,3D/2D激光雷达+深度摄像头)、电动滑板车E2PRO以及储能电源等新品。

(1)割草机器人:新品相较于追觅和科沃斯产品力和性价比兼具(RTK技术融合AI视觉避障),源自于公司成熟的机器人底层技术。(2)全地形车:展出全新混动旗舰SSV新品以及UTV新品,公司采用自研+汽车配套供应链,使得UT10牵引力和承载能力优于同行,SX20T扭矩和马力优于同行。(3)E-Bike:新布局领域,引入智能化差异化功能,源自于公司成熟的两轮车/机器人智能技术和电机控制技术。智能化包括IMU多传感器融合调节电机功率,安全防盗功能包括电池和车身防盗系统。此外还展出了英伟达移动平台(多传感器融合,3D/2D激光雷达+深度摄像头)、电动滑板车E2PRO以及储能电源等新品。外销有望受益新品驱动,叠加内销两轮车有望高增,看好2024年业绩反转

此前拖累公司业绩的小米分销和ToB渠道以及非经常性负面因素影响逐步减弱。内销方面,高增两轮车品类净利率进入上升通道,2024年扩渠道逻辑下收入和利润率有望持续提升。外销方面,本次CES展新款割草机器人、全地形车、E-Bike将逐步于欧美市场销售,其中全地形车在新品驱动下北美经销商网点拓展顺利,我们看好强产品竞争力驱动2024年各品类收入增长以及盈利提升。

风险提示:渠道拓展不及预期;新品拓展不及预期;行业竞争加剧等

证券之星数据中心根据近三年发布的研报数据计算,华创证券秦一超研究员团队对该股研究较为深入,近三年预测准确度均值为79.37%,其预测2023年度归属净利润为盈利4.86亿,根据现价换算的预测PE为4.19。

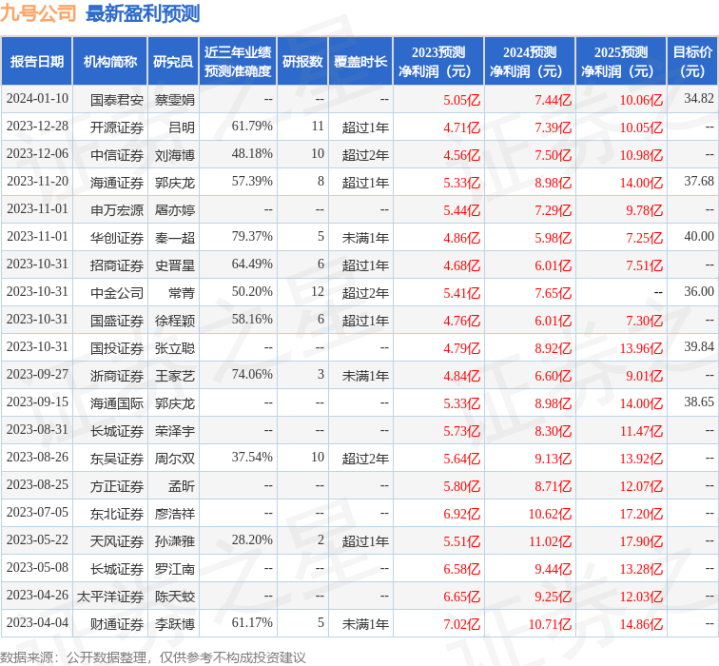

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。